В рамках партнерского проекта новостной портал 024.by продолжает выпускать видеоролики о новой белорусской инвестиционной онлайн-платформе FainEX, которая осуществляет операции с токенами с использованием информационной сети блокчейн.

Сегодня директор платформы Алексей Сташевский расскажет вам о досрочном погашении токенов.

Досрочное погашение токенов – это дополнительная опция, закладываемая эмитентом при создании выпуска долговых токенов, которая позволяет инвестору досрочно забрать часть или всю сумму вложенных им в токены средств.

На нашей платформе мы будем преимущественно использовать 3 варианта досрочного погашения:

1) По инициативе инвесторов. При таком варианте при создании выпуска токенов, в декларации «White Paper» эмитент токенов указывает дату или периоды времени, в которые инвесторы могут через платформу подать заявку на досрочное погашение токенов. В этом же документе компания-заказчик указывает объем токенов (как правило, в процентном отношении от количества проданных токенов), которые он готов досрочно выкупить, а также даты, в которые будет проводиться выкуп токенов согласно полученным от инвесторов заявкам.

2) По инициативе самого заказчика. При таком варианте компания-эмитент в Белой бумаге фиксирует сколько раз за время обращения выпуска токенов, в какие сроки и в каком объеме она будет досрочно выкупать свои токены у инвесторов. В этом варианте инвесторам не нужно подавать заявки на досрочное погашение.

3) По индивидуальной договоренности инвестора и заказчика. В таком варианте, инвестор обращается на платформу или напрямую к кампании-эмитенту токенов с просьбой о досрочном их выкупе. И в случае достижения договоренности компания выкупает у инвестора свои токены, возвращая ему вложенные денежные средства.

А сейчас я бы хотел поподробнее остановиться на расчете токенов для досрочного погашения, так как этот процесс часто вызывает вопросы у инвесторов и заказчиков. Давайте разберем несколько различных примеров.

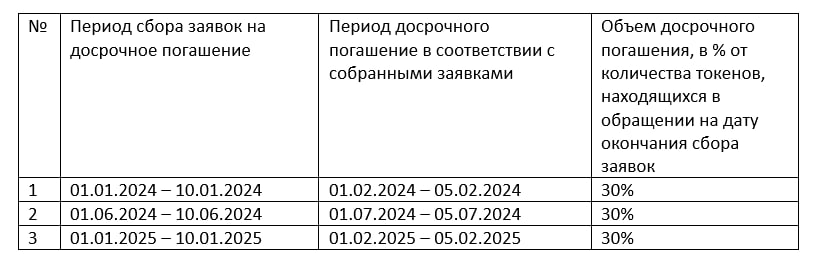

Например, в декларации «White Paper» указан следующий график досрочного выкупа:

Из данного графика видно, что в течение периода обращения токенов условиями предусмотрено три цикла досрочного погашения токенов. При этом в ходе каждого цикла заказчик готов выкупать до 30% от находящихся в обращении токенов. В ходе первого цикла, в течение первой декады января производится сбор заявок у инвесторов. В своем личном кабинете Заказчик видит информацию о том, какое количество токенов было заявлено инвесторами к погашению , и какое фактическое количество токенов ему необходимо будет выкупить у инвесторов с учетом установленного 30-процентного ограничения.

Во внимание необходимо также принимать, что при досрочном выкупе в расчет берется именно количество токенов, и при применении указанных выше процентных ограничений это количество округляется в меньшую сторону до целого количества токенов. Например, если закачки выкупает 30% от находящихся в обращении токенов, а их, допустим, в обращении 8 штук, то заказчик выкупит 2 токена, так как 30% от 8 штук это 2,4 токена.

А теперь рассмотрим несколько конкретных примеров.

Первоначальные условия: В обращении 10 токенов. Заявленный Заказчиком объем досрочного погашения, как мы видим в графике – 30% (или 3 токена). Количество инвесторов – 2 (у каждого по 5 токенов).

Пример 1: Инвесторы заявили к погашению 2 токена (каждый инвестор заявил по 1 токену). Тогда у каждого из инвесторов в рамках досрочного погашения будут погашены все заявленные к погашению токены.

Пример 2: Инвесторы заявили к погашению 10 токенов (каждый инвестор заявил по 5 токенов). Тогда каждому из инвесторов в рамках досрочного погашения будут погашено по 1 токену (30% от 5 токенов = 1,5 токена. За счет округления в меньшую сторону – к погашению 1 токен).

Пример 3: Инвесторы заявили к погашению 5 токенов (первый не заявил ничего, второй – 5 токенов). Тогда второму инвестору в рамках досрочного погашения будет погашено 3 токена (30% от общего количества в обращении 3 токена).

Пример 4: Инвесторы заявили к погашению 7 токенов (первый заявил 5 токенов, второй – 2 токена). Так как общее количество токенов к погашению будет 3 токена, то это количество принимается за 100%. С учетом пропорционального распределения, на долю первого инвестора в рамках приходится 71,4%, на долю второго – 28,6%. При округлении до целого числа в меньшую сторону первому инвестору будет погашено 2 токена (71,4% от 3 токенов с округлением до целого числа в меньшую сторону), а второму – 0 токенов (28,6% от 3 токенов с округлением до целого числа в меньшую сторону).

Таким образом, по итогам первого цикла досрочного погашения, заказчик выкупает у инвесторов какое-то количество токенов из описанных выше в примерах. Например, три

Далее заказчик может снова выпустить эти выкупленные токены в обращение, продав их на вторичном рынке, или просто оставить, не продавая, если он не нуждается в дополнительном финансировании и не хочет увеличивать общем своих обязательств.

Если заказчик продает эти три токена, то в обращении опять становится 10 токенов и при втором цикле досрочного погашения расчет 30% снова будет идти от этого количества. Если же заказчик не пускает выкупленные токены в повторное обращение, то при втором цикле досрочного погашения 30% будет рассчитываться уже от 7 токенов, а не от 10.

Таков основной механизм расчета токенов для досрочного погашения по инициативе инвесторов. Расчет досрочного погашения по инициативе заказчиков в целом аналогичен. Разница только в том, что инвесторам не нужно подавать заявки. В периоды досрочного погашения инвесторам будет возвращено такое количество токенов, которое они получили бы, если бы подали заявки на досрочный выкуп всех своих токенов (конечно, с учетом установленного заказчиком процентного ограничения).