Дарить подарки близким и дорогим людям приятно. И хочется дарить им что-то нужное, важное, стоящее. Но бывает так, что финансы поют романсы — возможности не соответствуют нашим желаниям, и это сказывается на стоимости презентов. Условно, хотелось подарить бытовую технику, а хватает только на сертификат на 1/10 стоимости этой техники. Особенно это актуально перед большими праздниками, например, Новым годом.

Грамотно спланированный бюджет поможет закрыть все потребности

Грамотно спланированный бюджет поможет закрыть все потребности

Хочется всем что-то подарить, но это такие расходы. Как сделать так, чтобы наши желания соответствовали возможностям, рассказала Елена Бирило, финансовый консультант страховой компании «Стравита».

«Определите важные даты в году, составьте себе отдельный календарь праздников, годовщин, дней рождения. Очень активными на подарки, как минимум, будут декабрь, февраль и март. Можно выписать в ежедневник или отдельный файл, который всегда будет под рукой, — советует эксперт».

Придумайте подарки заранее

Во-первых, это поможет не искать подарок в панике за пару дней до события. Во-вторых, можно будет примерно прикинуть его стоимость и свой бюджет, соответственно. Для этого можно полистать Pinterest, погуглить различные подборки подарков в зависимости от повода, поискать какие-то интересные магазины и товары. А также внимательно слушайте своих близких, они могут случайно обмолвиться, что хотели бы купить или получить в подарок. Сразу фиксируйте себе идеи, чтобы не забыть и не потерять.

Отложите деньги на подарок заранее

Можно создать отдельный счет-копилку «На подарки». На него с каждого дохода отправлять определенный процент. Так, можно будет постепенно, без стресса, накопить на подарки. Если суммы пока не хватает, при зачислении крупного дохода можно открыть график праздников и сразу отложить недостающую сумму. Отложили сразу = забыли про эти деньги. И не нужно их в панике искать в конце месяца, когда и так ни на что не хватает. Например: в апреле День рождения у …, годовщина у … и юбилей у … В среднем, мне на это понадобится … рублей, но отложу немного больше.

Используйте современные технологии, чтобы деньги копились быстрее

Быстрее накопить и чётко распределить расходы на подарки можно в мобильном приложении. Например, копилка от Альфа-Банка. Оно технологичное, удобное и очень простое. Здесь вы можете зафиксировать необходимую сумму и наблюдать за приближением к ней. Создаёте общий счёт на подарки или отдельный для какого-то особого праздника. Всё очень наглядно. Видно, сколько и когда добавили, сколько недостаёт. Пополняете и потом тратите, когда придёт время. Здесь же можно начать готовить подарок самому себе. Подумайте, чего вы хотите? Запишите и поделитесь с друзьями. А если привыкли рассчитывать только на себя — перенесите сразу в цели. Прикиньте бюджет и начинайте двигаться к своей мечте. Это может быть и что-то импульсивное, и плановый осенний отпуск.

Сэкономить нервы

Не нужно переживать, куда бежать за подарком, что подарить, и самое главное, откуда взять деньги.

Сэкономить бюджет

Особенно в случае каких-то сезонных презентов: условно, косметику на 8 марта можно купить в феврале, пока на неё не подняли цены.

Сэкономить время

Когда заранее готов список нужных подарков, не нужно тратить время на бесполезные блуждания по магазинах в поисках «чего-нибудь интересненького».

Что касается подарков детям, для которых слово «купи» — основа лексикона, то эксперт советуют придерживаться правила: подарок покупаем раз в месяц, в определенную дату. Ребенок будет знать, что ему точно что-то купят и подарят. Но за этот месяц он сможет вдумчиво подойти к выбору. Этот лайфхак с детства поможет привить финансовую грамотность. А для родителей – это способ сэкономить деньги, нервы, а также место в квартире.

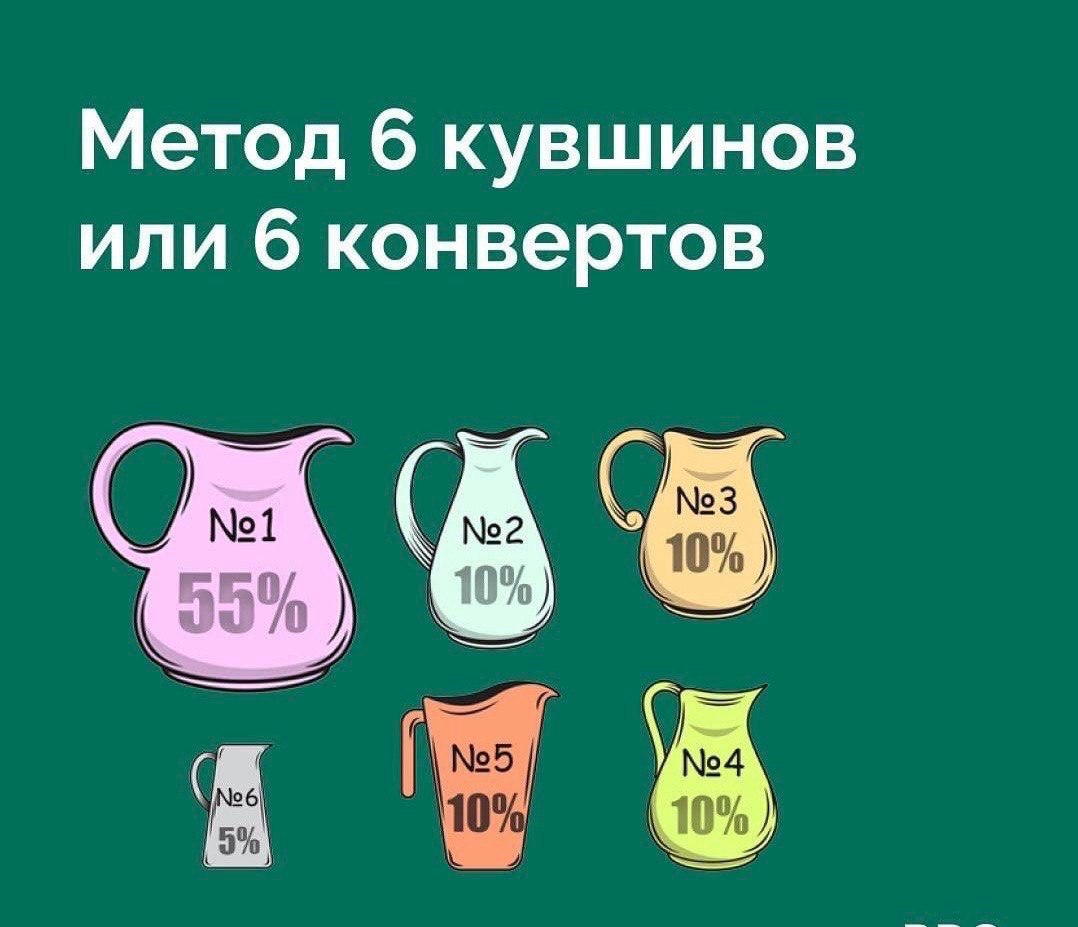

В вопросе планирования бюджета эксперт советует использовать метод «6 кувшинов» или «6 конвертов». Кувшины или конверты – это категории расходов, на которые можно выделять деньги. Кувшин № 1 (55% от бюджета): продукты, коммунальные платежи, аренда/кредиты; кувшин № 2 (10% от бюджета): походы в кафе, рестораны, кино, встречи с друзьями, небольшие поездки; кувшин № 3 (10% от бюджета): накопления на крупные покупки; кувшин № 4 (10% от бюджета): «подушка безопасности» в случае непредвиденных обстоятельств, куда относятся болезни, увольнения, сокращения зарплаты; кувшин № 5 (до 10% от бюджета): подарки и благотворительность; кувшин № 6 (до 5% от бюджета): траты на самообразование.