Мечта о собственных квадратных метрах у многих остаётся стабильной и упрямой, несмотря ни на что — ни на экономические сложности, ни на рост цен, ни на проценты. И хотя слово «кредит» зачастую звучит тревожно, именно оно для многих становится единственной дорогой к своей квартире. Как сегодня устроена система жилищного кредитования в Беларуси, что предлагают банки, с какими ставками и под какими условиями — давайте разберёмся.

Фото носит иллюстрационный характер

Фото носит иллюстрационный характер

Банковский рынок, как и сами застройщики, давно перестал быть однородным. Каждый банк — со своей стратегией, своей целевой аудиторией и своими приоритетами. Где-то упор делается на молодые семьи, где-то — на тех, кто строится с господдержкой. Но есть и универсальные предложения — те, что доступны почти каждому трудоустроенному человеку.

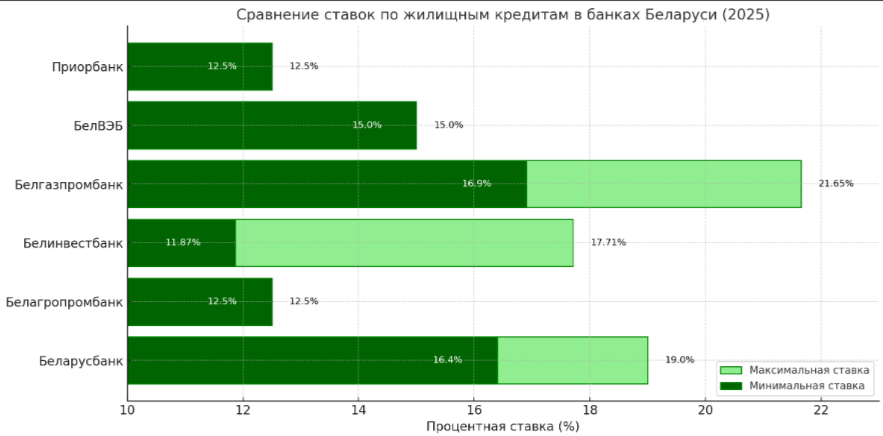

Средняя ставка по кредиту на жильё в Беларуси сегодня колеблется от 12,5% до 17,7%. Много это или мало — вопрос относительный. Если сравнивать с докризисными годами, то ставки кажутся высокими. Но если посмотреть на мировой фон и на уровень инфляции, они уже не кажутся заоблачными. Практически все крупные банки предлагают кредиты на срок до 20 лет. Некоторые программы рассчитаны на 25, а в отдельных случаях — и до 30 лет. Это удобно тем, кто рассчитывает на невысокий ежемесячный платёж и готов переплатить за счёт длинного срока.

Жилищные кредиты в Беларуси можно разделить на две большие категории — обычные банковские и льготные, с господдержкой. И если первые доступны большинству, то вторые — только отдельным категориям граждан. Речь идёт о многодетных семьях, детях-сиротах, молодых семьях с двумя детьми и других социально уязвимых группах. Для них предусмотрены специальные условия: пониженные процентные ставки, более гибкие сроки выплат, упрощённая система рассмотрения документов.

Так, например, по Указу №240 можно получить кредит со ставкой около 15% на срок до 20 лет. Но есть важный нюанс — чтобы получить такую помощь, необходимо соответствовать строгим критериям и иметь подтверждение от местного исполкома. Тем, кто не попадает в «льготные» категории, остаётся выбирать среди предложений банков. И тут тоже есть интересные варианты.

Практически все крупные банки — от Беларусбанка до Белгазпромбанка — активно участвуют в жилищном кредитовании. Условия различаются, но структура в целом схожа: первоначальный взнос от 10%, ставка — около 17%, срок — до 20 лет. Многие банки дают льготный период: первые 6–12 месяцев ставка снижена, а затем повышается.

Есть и особые предложения. Например, программа стройсбережений в Беларусбанке: если человек успевает накопить 25% стоимости жилья, оставшиеся 75% он может взять в кредит под пониженную ставку — около 15%. Есть кредиты на приобретение жилья от застройщика или у юридических лиц, где условия чуть лучше, чем на вторичном рынке от частных продавцов.

Белагропромбанк делает ставку на сельское и малоэтажное строительство. Здесь можно взять до 35 тысяч рублей на домокомплекты под 12,5%, что особенно актуально для тех, кто решил перебраться за город. Есть предложения и для тех, кто хочет построиться с нуля — под залог имеющегося жилья или участка. Некоторые банки готовы выдавать до 450 тысяч рублей на таких условиях, но требуют либо стабильного дохода, либо наличие субсидии от государства.

Вопрос дохода остаётся краеугольным. Формально банки просят справку о доходах за 6 месяцев, иногда — за 12. Но главное, чтобы соотношение ежемесячного платежа и общего дохода семьи укладывалось в разумные рамки. Обычно это не более 50%. Если платеж превышает половину дохода — вероятность отказа высока. На практике это означает: чтобы взять кредит на квартиру стоимостью, например, 120 тысяч рублей сроком на 20 лет, семья должна зарабатывать не менее 2500–3000 рублей в месяц. И это — в лучших условиях, при минимальном взносе и фиксированной ставке.

Банки охотнее кредитуют тех, у кого стабильная работа, положительная кредитная история и, желательно, молодёжный возраст. Тем, кто работает неофициально, у кого были просрочки или нестабильный заработок, получить одобрение становится всё труднее.

Даже если ставка кажется приемлемой, важно помнить: кроме самого кредита, вас ждут дополнительные расходы. Это страховка, оценка недвижимости, нотариальные услуги, госпошлина. А ещё — рост коммунальных и налоговых платежей, если вы покупаете квартиру большей площади. Многие белорусы, оформив кредит, сталкиваются с тем, что нагрузка на бюджет оказывается выше ожидаемой. Именно поэтому аналитики рекомендуют тщательно просчитывать возможные риски, оставлять финансовую «подушку» хотя бы на 3–6 месяцев жизни и не брать на себя кредит, если в будущем возможны резкие изменения в доходах.

Несмотря на все сложности, спрос на жилищные кредиты остаётся высоким. Молодые семьи, особенно в городах, понимают: ждать, пока жильё подешевеет, бессмысленно. Застройщики продолжают работать, квадратные метры — расти в цене. Аренда тоже не становится дешевле. И если хочется чего-то своего, без кредитной нагрузки обойтись почти невозможно.

По словам банковских специалистов, именно весна и лето — традиционно активный сезон на рынке жилищного кредитования. Люди чаще обращаются за консультацией, подают заявки, рассчитывают возможности. Кто-то выбирает новострой, кто-то — аккуратную «двушку» на вторичке. Но в любом случае — принимают решение, которое повлияет на их жизнь на десятилетия вперёд. Пожалуй, это и есть главное: не просто взять кредит, а понимать, зачем ты его берёшь, готов ли ты к его условиям — и главное — к ответственности, которая приходит вместе с ключами от квартиры.